日前Intel宣布以150多億美元的價格收購全球最大的高級駕駛輔助系統(tǒng)(ADAS)供應商Mobileye以后。業(yè)界似乎對intel在無人駕駛中的布局充滿了信心。自1968年成立以來,Intel創(chuàng)造了DRAM、PC處理器和服務器芯片等幾個領域的輝煌。每一次的產(chǎn)業(yè)轉(zhuǎn)型,Intel幾乎都能抓住,并利用自己強大的制造和設計能力,成為其中的佼佼者。不過有一個領域例外,那就是蘋果開創(chuàng)的智能手機時代。

由于對移動市場的反應緩慢和錯誤估計,Intel錯失了黃金十年的移動市場,造就了ARM和高通等一眾廠商的輝煌。但進入了最近兩年,Intel又有了卷土重來之勢。在砍掉移動產(chǎn)品線之后,Intel將目光聚焦到物聯(lián)網(wǎng)、5G、人工智能和汽車電子等領域,通過大量收購和內(nèi)部研發(fā)雙重布局,力求抓住下一波藍海市場。這次,Intel能如愿以償嗎?

英特爾及其主要業(yè)務轉(zhuǎn)型

在2016財年取得創(chuàng)紀錄的收入后,英特爾(INTC)股價在2017年1月27日升至52周以來的最高點38.45美元。然后開始下滑。強勁的收益無法保持高股價,因為價格主要取決于未來的增長機會,而不是過去的增長。

英特爾正在經(jīng)歷從一家以芯片為中心的公司到以數(shù)據(jù)為中心的公司的重大轉(zhuǎn)型。它投資于產(chǎn)生數(shù)據(jù)或需要計算數(shù)據(jù)的事物。 所以2017年可能不屬于英特爾。

英特爾的轉(zhuǎn)型始于2016年,當時它進行了組織重組,對高層管理人員進行了業(yè)務變更,并裁員12,000人。轉(zhuǎn)型在2017年會更進一步,其10nm(納米)產(chǎn)品上市,推出Optane產(chǎn)品、AI(人工智能)產(chǎn)品、高級移動調(diào)制解調(diào)器,以及物聯(lián)網(wǎng)產(chǎn)品。

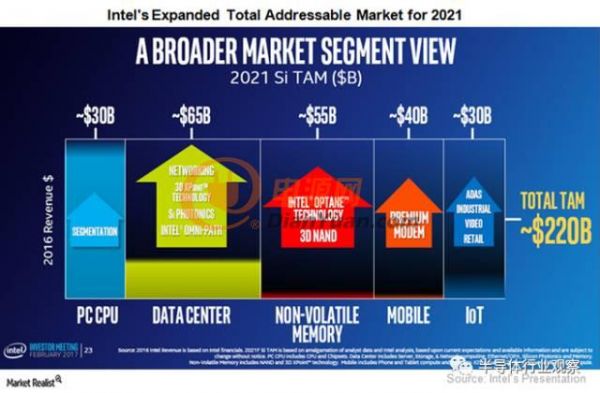

從現(xiàn)在的動作上看,英特爾正在將其TAM(潛在市場范圍)從以PC(個人計算機)和服務器CPU(中央處理單元)為中心的450億美元擴展到PC,數(shù)據(jù)中心,NVM(非易失性存儲器),移動設備和物聯(lián)網(wǎng),總計2200億美元。

這一轉(zhuǎn)型使英特爾分別與數(shù)據(jù)中心、移動和網(wǎng)絡市場中的英偉達(NVDA),高通(QCOM)和博通(AVGO)直接競爭。

分析師和投資者認為:物聯(lián)網(wǎng),內(nèi)存和PSG(可編程解決方案事業(yè)部)的增長仍僅占其收入的11.6%。 即使在數(shù)據(jù)中心部分,這部分也僅占其收入的29%和營業(yè)收入的58%,高利潤的企業(yè)產(chǎn)品正在下降,低利潤的云和網(wǎng)絡產(chǎn)品正在迅速增長。

這些增長環(huán)節(jié)需要巨額投資,從而損害公司的利潤。在未來三年中,英特爾預計其毛利率將略有下降,其收入以很低的個位數(shù)字增加,其EPS(每股收益)將比其營業(yè)收入增長更快。

2017年,Intel的競爭對手AMD和英偉達都會推出新一代產(chǎn)品,并有著強勁的增長機會。英偉達可以從特斯拉(TSLA)汽車安裝自動駕駛平臺中受益。AMD可以從其Ryzen CPU中受益,沉寂多年的他期待從PC和服務器市場獲得英特爾的一些市場份額。

從這個角度看,2018財年對于英特爾來說看起來相對更好,因為它的產(chǎn)品轉(zhuǎn)型開始產(chǎn)生效果。我們將探討英特爾面臨的短期和長期增長機會和風險。

英特爾在哪些領域開展研究和開發(fā)工作?

英特爾(INTC)正在進行重大轉(zhuǎn)型,它將現(xiàn)有技術和風險投入到新技術中。如此大規(guī)模的轉(zhuǎn)型需要巨大的投資,并使英特爾成為世界頂級的半導體研發(fā)投資者。

根據(jù)2017年1月McClean的報告,英特爾2016年在研發(fā)上花費了127億美元。這占2016年全球半導體研發(fā)支出總額565億美元的23%。該公司的研發(fā)費用占其營收的百分比由2005年的14.5%上升至2010年的16.4%,再到2016年的22.4%。

那么英特爾的研發(fā)重點在哪里呢?

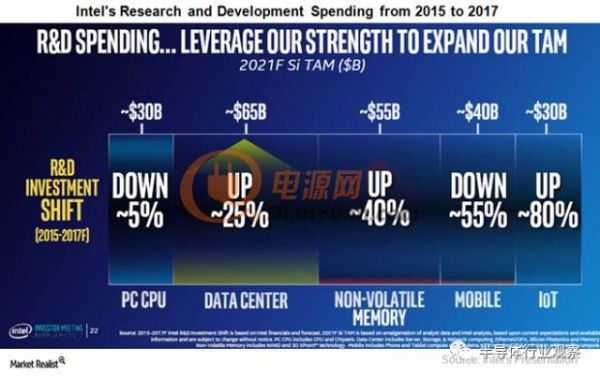

如一開始說的那樣,英特爾已經(jīng)將其研發(fā)重點從PC(個人計算機)轉(zhuǎn)移到移動調(diào)制解調(diào)器、AI(人工智能)、5G網(wǎng)絡、自動駕駛汽車、非易失性存儲器,以及物聯(lián)網(wǎng)(IoT)。

英特爾在物聯(lián)網(wǎng)領域的研發(fā)工作幾乎翻了一番。 它與寶馬、Mobileye(已被收購),以及HERE合作開發(fā)一個自主的汽車平臺。它正在開發(fā)無人機、MR(融合現(xiàn)實)耳機、用于物聯(lián)網(wǎng)設備的Atom處理器。英特爾還擴展了10nm節(jié)點,并正在開發(fā)7nm節(jié)點。

英特爾在移動,內(nèi)存和數(shù)據(jù)中心領域的研發(fā)支出增加了兩位數(shù)。它與諾基亞,AT&T(T),愛立信(ERIC)和其他電信運營商合作開發(fā)5G技術及其標準化。它希望將Nervana Systems的AI技術集成到其服務器處理器中。它還在開發(fā)基于Xpoint的3D Optane產(chǎn)品。

但是我們也要看到這一點,雖然英特爾的研發(fā)費用持續(xù)增長,但是速度是放緩的。

因為所有這些項目都是資本密集型的。 盡管通過重組節(jié)省了成本,但英特爾的運營費用在2016年仍在增加。2017年可能繼續(xù)增加。然而,其研發(fā)費用增長率已從2011年的9.0%放緩至2016年的5.0%。放緩是由于較低的全球半導體銷售額(QQQ),2015年下降了1%,然后2016年上升到較低的個位數(shù)水平。

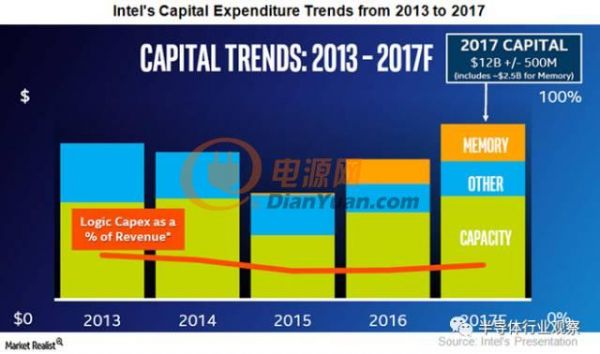

除了研發(fā)支出外,英特爾還將2017年的資本支出增加了24億美元,達到120億美元。 研發(fā)支出涵蓋開發(fā)新產(chǎn)品或工藝的成本,而資本支出則包括通過產(chǎn)能擴張或工廠現(xiàn)代化來制造產(chǎn)品的成本。

接下來,讓我們看看英特爾所瞄準的資本支出。

在本系列的上一部分,我們看到英特爾(INTC)正在將其研發(fā)支出轉(zhuǎn)向增長領域。與此同時,2017年度的資本支出增加至120億美元,這表明其研發(fā)活動正在轉(zhuǎn)變?yōu)楫a(chǎn)品上市。

在英特爾2017年的投資者日上,英特爾表示,將花費25億美元用于存儲器,并增加其在擴容方面的資本支出。英特爾已將其在中國大連的晶圓廠轉(zhuǎn)換為生產(chǎn)3D NAND。它現(xiàn)在正在尋求加速其與鎂光科技(MU)共同開發(fā)的3D XPoint產(chǎn)品的生產(chǎn)。

在容量擴展方面,英特爾可以將其資本用于其10nm節(jié)點的生產(chǎn)擴張。英特爾還宣布計劃在亞利桑那州的一家新工廠投資70億美元。

新晶圓廠加持,英特爾的制造布局

新工廠預計將在未來四年內(nèi)完成,預計將使用7nm工藝制造用于數(shù)據(jù)中心和物聯(lián)網(wǎng)(IoT)器件的微處理器。該晶圓廠將帶來約3,000個直接高技術、高工資工作和10,000個間接工作。

這給我們帶來了一個問題,即為什么一家公司在2016年裁減1.2萬個工作崗位,為新晶圓廠投資70億美元,而此時其他半導體公司都在關閉他們的晶圓廠。

那么英特爾為什么投資新晶圓廠呢?英特爾首席執(zhí)行官布萊恩·克爾扎尼奇(Brian Krzanich)說,特朗普政府推出的“稅收和監(jiān)管政策”鼓勵國內(nèi)制造業(yè)。他表示支持政府“調(diào)整全球公平競爭的政策”和努力在美國創(chuàng)造就業(yè)機會的政策。

多年來,美國的全球半導體制造能力從1990年的30.0%下降到2015年的13.0%。下降是由于美國的高稅率和中國等海外國家提供的巨額補貼。英特爾制造、運營和銷售主管Stacy Smith表示,在美國建造一家晶圓廠的成本可能比中國高出約20億美元。

關于英特爾如何從新晶圓廠受益的問題?一些分析師認為,英特爾的新晶圓廠受到自身增長目標的影響,而不是由唐納德·特朗普影響。該公司正在向7nm節(jié)點、人工智能和自動駕駛汽車的數(shù)據(jù)中心技術發(fā)展。

這些技術是復雜的、動態(tài)的,并且需要密切監(jiān)測制造。通過將生產(chǎn)保留在美國,英特爾可以更好地控制其生產(chǎn)。英特爾希望將其芯片制造的大部分留在美國。

英特爾(INTC)將大量的資本支出用于擴容。 隨著每個節(jié)點變得更先進,它的復雜性增加,研究與開發(fā)的成本也在增加。這些復雜的節(jié)點需要更多的設備,從而增加資本支出。

由于制程推進的不順,英特爾將其技術路線圖從每個節(jié)點兩個處理器擴展到每個節(jié)點三個處理器。這樣做是為了增加設備壽命,減少貶值,并獲得更好的資本回報。新的路線圖對于第三個14nm處理器Skylake的推出是有效的。然而,它面臨來自AMD的基于三星14nm工藝制造的新Ryzen CPU的競爭。AMD聲稱,Ryzen提供的性能類似于Skylake。

這樣看來,英特爾將迎來第四個14nm處理器

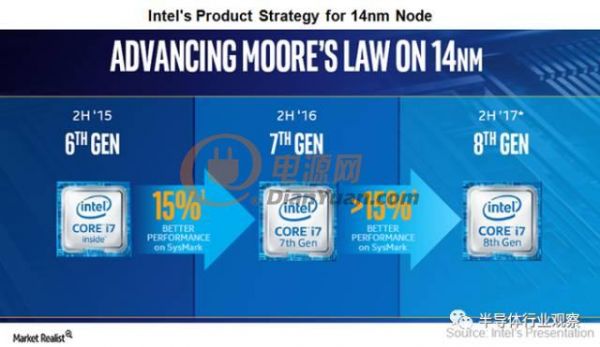

有傳聞稱,英特爾可能在其14nm節(jié)點上開發(fā)第四個處理器,代號為Coffee Lake,因為10nm節(jié)點的提升延遲了。這一傳言在英特爾的2017年投資日重燃,英特爾展示了一張幻燈片,詳細介紹了其第6代、第7代和第8代處理器的14nm產(chǎn)品路線圖,每個處理器的性能提高了15.0%。

英特爾已經(jīng)在14nm節(jié)點上推出了三個處理器——Broadwell,Skylake和Kaby Lake,它們分別是第5代、第6代和第7代處理器。 第八代Coffee Lake處理器將于2017年下半年推出。它將是14nm節(jié)點的第四個處理器。

即使是14nm,英特爾也通過調(diào)整設計略微改進了過程。一些不愿透露姓名的消息人士稱,英特爾稱Skylake為14nm,Kaby Lake為14nm +,Coffee Lake為14nm ++。消息來源指出,Coffee Lake處理器是基于FinFET(鰭式場效應晶體管)技術構(gòu)建的,其具有3D晶體管并容納最新的GPU(圖形處理單元)。僅僅通過添加改進的GPU,就可以顯著提高CPU的性能。

Coffee Lake則是一個驚喜,因為英特爾將在2017年年底前完成其10nm工藝的生產(chǎn)。如果英特爾在2017年下半年或2018年初推出第一個10nm處理器Cannon Lake,14nm和10nm芯片將共存。這便提出了一個問題,英特爾如何將其10nm芯片品牌化。

英特爾客戶與物聯(lián)網(wǎng)業(yè)務和系統(tǒng)架構(gòu)事業(yè)部總裁Murthy Renduchintala表示:“如果Cannonlake在年底時出現(xiàn),那么我們將其市場化是很有趣的。對此我們尚未決定。”

然而,一些分析師認為,英特爾的10nm工藝可能會推遲。 在后面,我們將看到過程節(jié)點中的延遲是否會影響英特爾在市場中的進程。

10nm及之后的節(jié)點,會給Intel帶來困擾

隨著高級節(jié)點的成本和復雜性的增加,英特爾(INTC)正在擴展其技術路線圖。BlueFin研究合作伙伴分析師Steve Mullane表示,英特爾的10nm工藝可能會延遲兩到三個月。

Mullane說,SPIE(攝影儀器工程師學會)會議上的討論表明,英特爾正在準備在其以色列工廠安置10nm工藝設備,但是它面臨批量生產(chǎn)的產(chǎn)量問題。這可能會延遲10nm節(jié)點的產(chǎn)量增長。

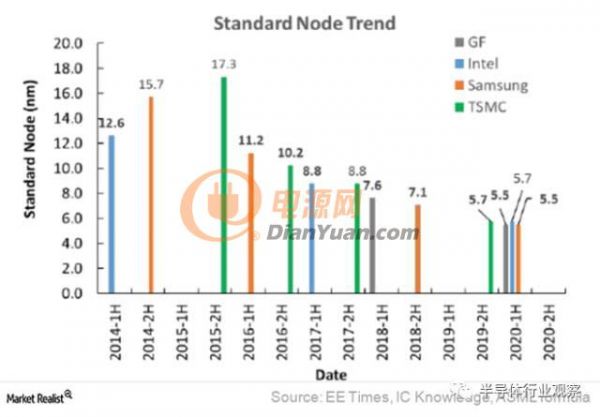

英特爾推出先進節(jié)點的延遲給予了競爭對手縮小技術差距的機會。三星(SSNLF)已經(jīng)推出了其10nm工藝節(jié)點,臺積電(TSMC)將于2017年上半年推出其10nm節(jié)點。英特爾的10nm節(jié)點不太可能在2017年年底前推出。脫離AMD的GF(GlobalFoundries)計劃跳過10nm,并在2018年直接推出7nm節(jié)點。

競爭對手的活動可能表明英特爾已經(jīng)失去了工藝領先地位。但是宣傳的節(jié)點與實際節(jié)點不同。一份研究報告指出,IC知識使用基于CPHP(接觸聚半節(jié)距)和MMHP(最小金屬半節(jié)距)投影的節(jié)點測量的ASML公式對這些節(jié)點進行歸一化。該報告顯示,英特爾的工藝節(jié)點最接近其宣傳的節(jié)點。

三星的14nm和臺積電的16nm節(jié)點相當于英特爾的22nm節(jié)點。三星的新10nm節(jié)點相當于英特爾的14nm節(jié)點。 英特爾的10nm節(jié)點很可能相當于三星和臺積電的7nm節(jié)點。因此,在2018年英特爾推出10nm節(jié)點,以及臺積電、三星,和GF推出其7nm節(jié)點前,英特爾可以保持其工藝領先地位。

所以說我們認為,英特爾可能在2018年后失去其工藝領先地位。

即使在節(jié)點標準化之后,英特爾也可能在2018年之后失去其工藝領先地位。根據(jù)英特爾的技術擴展路線圖,它將在未來四年內(nèi)優(yōu)化其節(jié)點。這意味著它可能不會在2021年之前啟動其7nm節(jié)點。

屆時,三星、臺積電和GF將推出其5nm節(jié)點,使他們領先于英特爾。英特爾10nm以內(nèi)的工藝節(jié)點甚至可能落后于其競爭對手。

英特爾的工藝領先有助于它的溢價。如果它失去了領先地位,它可能被迫降價以保持競爭力。我們將繼續(xù)看這個問題。

但從某些分析師看來,Intel會失去工藝領先優(yōu)勢,這將會給處理器巨頭帶來重要影響。

在前面我們看到,英特爾(INTC)的技術擴展路線圖可能導致公司在2018年后失去其工藝領先地位。英特爾是一家IDM(集成器件制造商),更先進的工藝節(jié)點使得它在PC(個人計算機)和服務器處理器市場具有競爭優(yōu)勢。

英特爾的IDM模型還幫助其根據(jù)處理器設計定制其工藝,而不是使用來自代工廠的標準工藝。如果公司失去工藝領先地位,它可能會失去在PC和服務器市場的市場份額。

競爭的早期跡象已經(jīng)顯而易見。AMD基于三星的14nm節(jié)點推出了Ryzen CPU(中央處理器),它不如英特爾的14nm節(jié)點。盡管如此,Ryzen與英特爾14nm的Broadwell-E i7 6900k處理器的性能相匹配。如果AMD可以在下級節(jié)點上實現(xiàn)類似的性能,則它可能在上級節(jié)點上勝過英特爾。這將有助于AMD在英特爾擁有超過80.0%的市場份額的PC處理器市場贏得后者的一些份額。

讓我們來看看另一個例子,高通(QCOM)的Snapdragon 835芯片,它將基于三星的10nm工藝。三星的10nm節(jié)點類似于英特爾的14nm節(jié)點。 有傳聞說,即將推出的Snapdragon 835可能表現(xiàn)得優(yōu)于或類似于英特爾的10nm Canon Lake芯片。

如果三星和臺積電(TSM)的工藝節(jié)點比英特爾更先進,那么基于ARM的服務器芯片就可能在性能、效率和成本方面與x86服務器芯片競爭。這將有助于高通、應用微電路公司,以及Cavium的基于ARM的服務器芯片在數(shù)據(jù)中心處理器市場獲得份額,在這個市場中,英特爾占據(jù)99.0%的份額。

如果英特爾不能提供比競爭對手更好的芯片架構(gòu),便可能會失去定價權(quán)力,被迫降價。這將大大損害其利潤。如果英特爾在數(shù)據(jù)中心市場中失去其份額,最大的打擊就會來臨,這是英特爾最賺錢的部分,占其營業(yè)利潤的50%以上。

如果英特爾無法保持其市場領先地位和定價權(quán)力,一些分析師預計其利潤率和平均銷售價格將在未來五年內(nèi)下降。然而,該公司正在尋求在短期內(nèi)最大化其利潤。

2018年后,英特爾(INTC)可能會失去其工藝領先地位,因為它減慢了其節(jié)點進度,競爭對手迅速向高級節(jié)點邁進。這可能會降低英特爾的市場份額并損害其利潤。

雖然這是一個長期的情況,但英特爾正在尋求通過采用英偉達(NVDA)的營銷策略來銷售Kaby Lake和Coffee Lake處理器,在短期內(nèi)實現(xiàn)利潤最大化。英特爾的計劃首先針對售價高的筆記本電腦推出這些處理器,然后是售價低的臺式機。

英偉達首先推出了其用于臺式機的高端游戲Pascal GPU(圖形處理單元)GTX 1080和1070,然后下降到中低端處理器GTX 1050。英偉達在2017財年第三季度通過銷售高端GPU,其游戲收入增加了59.0%。它隨后通過推出較低版本并在2017財年第三季度獲得了游戲收入8.0%的連續(xù)增長,占領了主流市場。

到目前為止,英特爾首先為PC(個人計算機)推出其新架構(gòu),然后是服務器。例如,它在2016年中期推出了用于臺式機和筆記本電腦的Skylake處理器,現(xiàn)在將于2017年上半年推出基于Skylake的Xeon V5服務器處理器。

現(xiàn)在,英特爾正在減少在PC市場的支出。第一個跡象在它推出7nm(納米)處理器時會顯現(xiàn)。在2017年投資者日,英特爾數(shù)據(jù)中心事業(yè)部執(zhí)行副總裁兼總經(jīng)理Diane Bryant表示,該公司計劃推出其7納米處理器,首先用于數(shù)據(jù)中心,因為數(shù)據(jù)中心處理器價格更高。隨后,它可能推出筆記本電腦處理器,這需要更低的價格。Bryant說英特爾可能不會推出臺式機處理器。

這是英偉達使用的策略。當英偉達推出其Pascal架構(gòu)時,它首先為其數(shù)據(jù)中心客戶推出,然后將其推廣到其游戲客戶。

最近谷歌(GOOG)宣布,它將是第一家使用英特爾的Skylake Xeon服務器處理器的云服務公司。這一消息令人驚訝,因為英特爾在其2016財年第四季度財報電話會議和2017年投資者日都沒有提及,股東對其數(shù)據(jù)中心業(yè)務表示悲觀。

這一出人意料的消息是英特爾給出關于產(chǎn)品的細節(jié)的新策略的一個例子,并由合作伙伴發(fā)布公告。這與AMD的營銷策略完全相反,AMD發(fā)布多個預告,并在各個級別發(fā)布多個預覽。雖然這在客戶之間建立了預期,但也提醒了競爭對手的產(chǎn)品戰(zhàn)略。但是微軟宣布了跟ARM服務器的合作,這也給Intel敲起了警鐘。

英特爾的收入趨勢分析

從前文我們可以看到,英特爾(INTC)正在尋求從一家以芯片為中心的公司轉(zhuǎn)型為以數(shù)據(jù)為中心的公司。其研發(fā)費用和資本支出正在增加,原因是其增長領域需要巨額投資,而且它們目前還不足以取代其PC業(yè)務。

這可能會減緩英特爾短期和中期的增長,但它將提供長期的強勁增長機會。

在2016財年第四季度,英特爾的收入增長至164億美元的歷史新高,同比增長10.0%。收入來自其CCG(客戶端計算事業(yè)部),DCG(數(shù)據(jù)中心事業(yè)部),IoT(物聯(lián)網(wǎng)),和存儲器事業(yè)部的強勁增長。

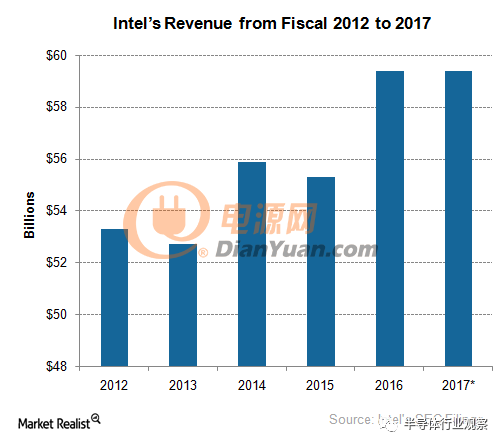

英特爾的財政收入2016年同比增長7.0%,達到594億美元的歷史新高。大約3.0%的增長來自于Altera的加入。在2016財年,英特爾的DCG和物聯(lián)網(wǎng)的收入創(chuàng)下了歷史新高。不過,該公司預計其收入增長在2017-2019財年將會放緩。

在報告了對游戲和其他高端PC系統(tǒng)強勁的季節(jié)性銷售后,英特爾預計其2017財年第一季度的收入將下降9.8%。這將隨著需求向低端PC轉(zhuǎn)移,從而降低其ASP(平均售價)。數(shù)據(jù)中心的銷售預計仍將疲軟。這可能會被非易失性內(nèi)存和物聯(lián)網(wǎng)市場的強勁增長所抵消。

英特爾預計,如果算上英特爾安全事業(yè)部,2017財年的銷售額將保持在594億美元。 然而,如果我們將安全業(yè)務從2016年和2017年盈利的估計中刪除,英特爾的收入預計將在2017財年處于低位。

英特爾可能面臨來自AMD的Ryzen臺式機和服務器處理器的強烈競爭。然而,這種競爭可以被移動業(yè)務的強勁增長抵消,這是由蘋果(AAPL)的調(diào)制解調(diào)器需求所驅(qū)動的。英特爾正在尋求到2018年取代高通(QCOM)成為iPhone的唯一調(diào)制解調(diào)器供應商。英特爾還可以從3D NAND的供應短缺中受益,這讓它提高了價格。

在未來三年,到2019年,英特爾預計其收入將以較低的個位數(shù)上升,盡管其增長率預計將以兩位數(shù)上升。這是由于其增長部分的規(guī)模小。另一方面,其客戶端計算事業(yè)部的收入預計將在未來三年內(nèi)降至較低的個位數(shù)。

接下來,讓我們看看英特爾在支出增加的情況下能否保持高利潤。

英特爾(INTC)正在進行重組,計劃裁員15,000人,分離其英特爾安全事業(yè)部業(yè)務。公司的重組花費了23億美元,但它實現(xiàn)了16億美元的節(jié)省。盡管有了這些節(jié)省,但是公司的運營費用在2016財年卻在上升。

利益有望在2017財年看到,屆時英特爾預計其non-GAAP(非公認會計原則)每股盈利上升3.0%,達到2.80美元。但這些收益低于分析師所預估的重組帶來的收益增長的中位數(shù)。這是因為該公司正在增加其在物聯(lián)網(wǎng)、內(nèi)存和數(shù)據(jù)中心等高速增長部分的支出。

英特爾的non-GAAP(非公認會計原則)毛利率從2016財年第三季度的65.0%下降到2016財年第四季度的63.0%,即便產(chǎn)品組合強勁。這是由于該公司在該季度發(fā)生的兩次一次性成本。

第一筆花費是3億1500萬美元的長期交叉許可和專利購買協(xié)議,主要與通信技術有關。它不涉及任何執(zhí)行上的挑戰(zhàn),而是可以節(jié)省公司潛在的專利訴訟的費用。

第二筆花費更大,與產(chǎn)品質(zhì)量問題有關。英特爾首席財務官鮑勃·斯旺(Bob Swan)在2016財年第四季度財報中表示,該公司面臨“在某些使用和時間限制下的預期故障率略高”。他向投資者保證,這只是一個設計缺陷。該公司正在與其客戶一起工作,并創(chuàng)建了一個單獨的儲備,所以這不會影響其2017年利潤。

英特爾的non-GAAP(非公認會計原則)毛利率2016財年幾乎持平,為63.2%。該公司預計2017財年的利潤率將保持在63.0%左右。即使ASP(平均銷售價格)和單位成本有所改善,產(chǎn)品組合也將在2017年構(gòu)成挑戰(zhàn)。PC(個人計算機)的單位成本將下降,但隨著公司從22nm(納米)過渡到14nm,DCG(數(shù)據(jù)中心事業(yè)部)的成本將上升。值得注意的是,當工藝轉(zhuǎn)換到14nm時,鎂光科技(MU)的成本將會上漲。

10nm工藝和存儲器的工廠升溫,以及物聯(lián)網(wǎng)、調(diào)制解調(diào)器和數(shù)據(jù)中心等的高成本將抵消存儲器和DCG中更高的ASP。因此,英特爾預計未來三年的毛利率將略有下降。

然而,在運營方面,事情可能會稍微好一些。

為了控制支出,英特爾進行了重組,這不會減少支出,但阻止了其大幅增長。其營業(yè)費用同比增長12.8%,達到了238億美元,這主要是由于18億美元的重組費用。英特爾預計其運營費用將在2017年下降到205億美元,仍然比2015年的運營費用多4億美元,這甚至不包括英特爾安全事業(yè)部。

然而,如果我們考慮不包括重組影響的non-GAAP(非公認會計原則)數(shù)據(jù),英特爾的經(jīng)營利潤率則略有改善。

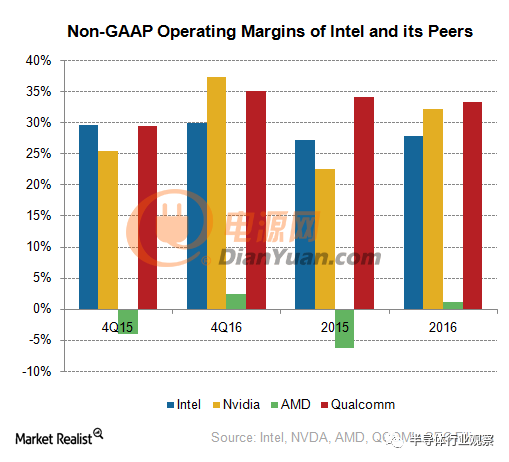

如上圖所示,該行業(yè)的盈利能力在2016年發(fā)生了變化。2015年,英特爾的盈利能力高于英偉達(NVDA)。然而,隨著深度學習的出現(xiàn),英偉達的Pascal GPU(圖形處理單元)在數(shù)據(jù)中心市場的應用增加。這使得英偉達成為英特爾在數(shù)據(jù)中心領域的直接競爭對手。

英特爾的直接競爭對手AMD在2016年恢復了盈利。英特爾的營業(yè)利潤率上升不到一個百分點。 只有高通(QCOM)在2016財年的營業(yè)毛利率略有下降,因為它的一些蘋果(AAPL)的調(diào)制解調(diào)器業(yè)務轉(zhuǎn)移到了英特爾。

這三個競爭對手都在高增長市場迅速發(fā)展,可能對英特爾構(gòu)成威脅。

英特爾的營業(yè)利潤率預計將從2016財年的27.7%上升至2017財年的28.7%。其營業(yè)費用預計將在此期間下降一個百分點。隨著公司向快速增長的市場過渡,支出的增加可以部分抵消重組和分離其安全業(yè)務的較少支出。

對于2017財年第一季度,英特爾預計其營業(yè)利潤率將從2016財年第四季度的30.0%降至28.0%,原因是季節(jié)性疲軟對收入的降低超過了花費。然而,28.0%的利潤率高于2016年第一季度的24.0%,表明重組有所改善。

雖然整個半導體行業(yè)的增長放緩,但一些板塊的表現(xiàn)超過了行業(yè)水平。在本系列的下一部分中,我們將介紹英特爾的業(yè)務部門,并了解它們?nèi)绾斡绊懝镜氖找妗?

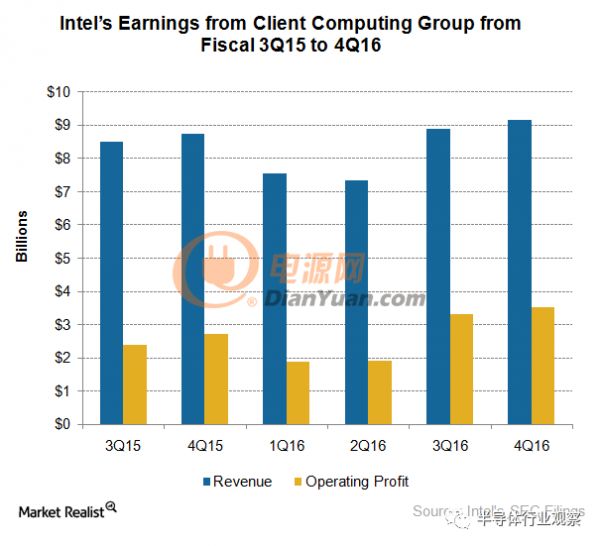

我們看到英特爾(INTC)正在減少在不斷下降的PC(個人計算機)市場的開支,以專注于高增長市場。這使得CCG(客戶端計算事業(yè)部)的收入貢獻從2014財年的62.0%下降到2016財年的55.0%,即使在2015年將移動業(yè)務增加到CCG。

英特爾縮減了PC處理器的資本支出。它采用了一種細分策略,專注于增加游戲和筆記本細分市場。作為重組的一部分,該公司還在2016年裁撤了CCG的一些工作。

更進一步,從7nm節(jié)點開始,英特爾將停止在CCG中引入新的CPU(中央處理單元)架構(gòu)和處理節(jié)點。英特爾計劃為數(shù)據(jù)中心引入第一個7nm CPU。

即使英特爾縮減了其在PC領域的努力,CCG收入也在2010年第四季度上升了3.0%,達到91億美元。 這是受到了高端游戲PC和iPhone中使用的7360 LTE(長期演進)調(diào)制解調(diào)器的強烈需求的驅(qū)動。

平均銷售價格上升了6.0%,因為核心組合達到歷史新高,這是由于高端i7處理器的創(chuàng)紀錄的出貨量。本季度其庫存略有下降。

根據(jù)Gartner的統(tǒng)計,2016財年,CCG收入同比增長2.0%,達到329億美元,盡管全球PC出貨量同比下降了6.2%。收入增長是由于增加了LTE調(diào)制解調(diào)器的訂單。這是蘋果第一次使用非高通(QCOM)的調(diào)制解調(diào)器。

隨著PC的出貨量持續(xù)下降,英特爾不打算提高收入或獲得市場份額。 它計劃盡可能多地獲利。高級微器件(AMD)正在利用這種機會,通過其Ryzen CPU進入高端PC業(yè)務。AMD的目標是從英特爾獲得一定的市場份額。

英特爾CCG的營業(yè)利潤在第四季度上升6.8%,達到35億美元,因為細分幫助其實現(xiàn)了利潤最大化。由于14nm的成本效益、支出減少以及更豐富的產(chǎn)品組合,該業(yè)務部門的營業(yè)利潤同比增長30.0%。

2017財年,公司預計CCG的收入會下降,但利潤會增加。因為它繼續(xù)減少支出,并瞄準高利潤產(chǎn)品。然而,它的利潤可能會受到打擊,因為AMD通過僅僅一半的價格提供類似性能的CPU,搶走了高端市場的一些份額。

英特爾可能繼續(xù)增加在調(diào)制解調(diào)器業(yè)務的支出,從而使移動處理器市場回歸,好像要與高通進行5G競賽。

聲明:本內(nèi)容為作者獨立觀點,不代表電源網(wǎng)。本網(wǎng)站原創(chuàng)內(nèi)容,如需轉(zhuǎn)載,請注明出處;本網(wǎng)站轉(zhuǎn)載的內(nèi)容(文章、圖片、視頻)等資料版權(quán)歸原作者所有。如我們采用了您不宜公開的文章或圖片,未能及時和您確認,避免給雙方造成不必要的經(jīng)濟損失,請電郵聯(lián)系我們,以便迅速采取適當處理措施;歡迎投稿,郵箱∶editor@netbroad.com。